この記事は「独身でのサイドFIRE」に特化した内容です。全体像は東南アジア式サイドFIRE完全ガイドをご覧ください。

投稿日:2026年6月8日

独身でサイドFIREを目指している人に、まず伝えたいことがあります。

あなたは、最も有利なポジションにいます。

子持ち世帯がサイドFIREを目指すと教育費・住宅ローン・配偶者との合意形成という壁が立ちふさがります。でも独身なら、その全部がない。必要資産は少なく、決断は速く、行動は自由です。

この記事では、独身がサイドFIREに向いている理由から、具体的な必要資産・年代別シミュレーション・達成後のリスクまで、数字で丁寧に解説します。

独身がサイドFIREに最も向いている3つの理由

意思決定が自分ひとりで完結する

サイドFIREを阻む最大の壁のひとつが「配偶者の同意」です。生活水準を下げる、仕事を減らす、海外に移住する——これらはパートナーがいると全員の合意が必要になります。

独身なら、全部ひとりで決められます。「来月から積立を月3万円増やす」「3年後にバンコクに移住する」という決断を、誰かの許可なく実行できる。これはサイドFIREにおいて、想像以上に大きなアドバンテージです。

生活費のコントロールが圧倒的にしやすい

サイドFIREの必要資産は、生活費に直結します。生活費を月5万円下げれば、必要資産が1,500万円減ります。

独身は、この生活費を自分の意思でコントロールできます。外食を減らす、家賃の安い地域に引っ越す、サブスクを整理する——すべて自分の判断だけで実行できます。

一方、家族がいると「子どもの習い事は削れない」「引っ越しは学区を変えられない」という制約が生まれます。独身にはその制約がない分、コスト削減のスピードが格段に速いです。

必要資産が世帯より大幅に少ない

シンプルな話で、1人分の生活費は2人・3人分より少ない。それだけで必要資産は劇的に下がります。

月20万円生活・サイド収入月10万円の場合、必要資産は3,000万円です。同じ条件で子ども2人の4人家族だと、生活費は月35〜40万円になり、必要資産は6,000万円を超えます。独身というだけで、必要資産が半分以下になるケースが珍しくありません。

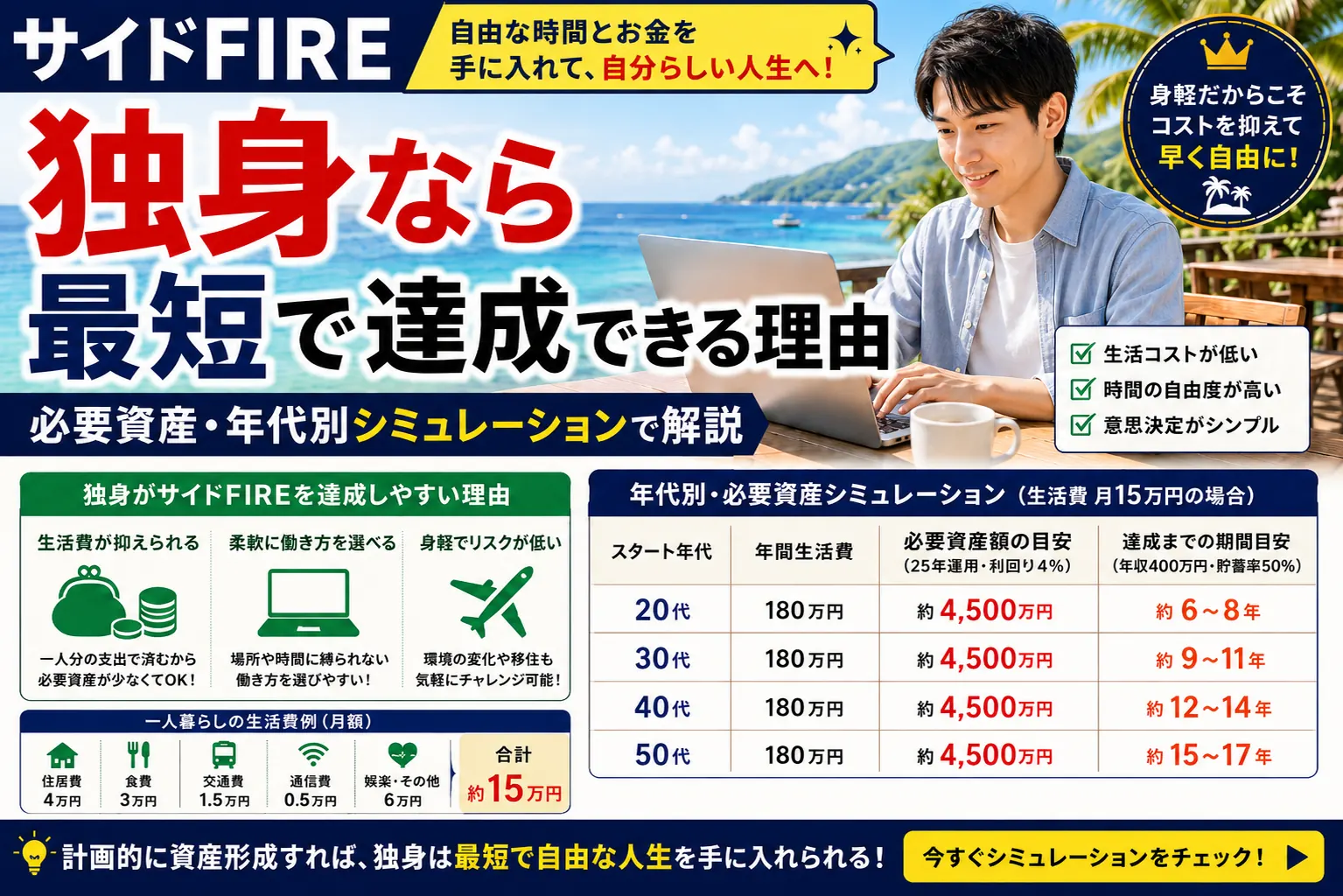

【必要資産シミュレーション】独身のサイドFIREにいくら必要か

必要資産の計算式はシンプルです。

必要資産額 = (月生活費 – 月サイド収入) × 12 ÷ 0.04

サイド収入が月10万円と仮定して、生活費別に試算します。

月15万円生活(東南アジア・地方移住)

バンコクやクアラルンプールなら月12〜18万円で暮らせます。国内でも地方の賃貸なら月15万円以内に収まるケースは多いです。

| サイド収入 | 投資で補う額(年) | 必要資産額 |

|---|---|---|

| 月5万円 | 120万円 | 3,000万円 |

| 月10万円 | 60万円 | 1,500万円 |

| 月12万円 | 36万円 | 900万円 |

月12万円のサイド収入(ブログ・フリーランスなど)があれば、900万円でサイドFIREが成立します。独身×地方(または東南アジア)の組み合わせは、最も早くFIREに到達できるルートです。

月20万円生活(国内標準)

都市近郊で一人暮らし、外食もそこそこ楽しみたい——そんな生活スタイルを想定した場合です。

| サイド収入 | 投資で補う額(年) | 必要資産額 |

|---|---|---|

| 月5万円 | 180万円 | 4,500万円 |

| 月10万円 | 120万円 | 3,000万円 |

| 月15万円 | 60万円 | 1,500万円 |

月15万円のサイド収入を作れれば、1,500万円で月20万円生活のサイドFIREが実現できます。フリーランス・副業で月15万円は、スキルがある人なら現実的な目標です。

資産額別でできること

すでにある程度の資産がある人向けに、資産額別の「今できること」を整理します。

資産1,000万円の場合、4%運用で年40万円(月3.3万円)の収益が得られます。これをサイド収入に上乗せすれば、生活費の余裕が生まれます。まだサイドFIREには届かないが、精神的な余裕として機能します。

資産2,000万円の場合、4%運用で年80万円(月6.7万円)の収益です。サイド収入が月10万円あれば合計月16.7万円。東南アジア移住なら、これだけで生活できます。

資産3,000万円の場合、4%運用で年120万円(月10万円)の収益です。サイド収入が月10万円あれば合計月20万円。国内でも地方なら十分なサイドFIRE水準です。

資産5,000万円の場合、4%運用で年200万円(月16.7万円)の収益です。サイド収入がほぼなくてもサイドFIREが成立します。フルFIREも視野に入ります。

【年代別】独身サイドFIRE達成シナリオ

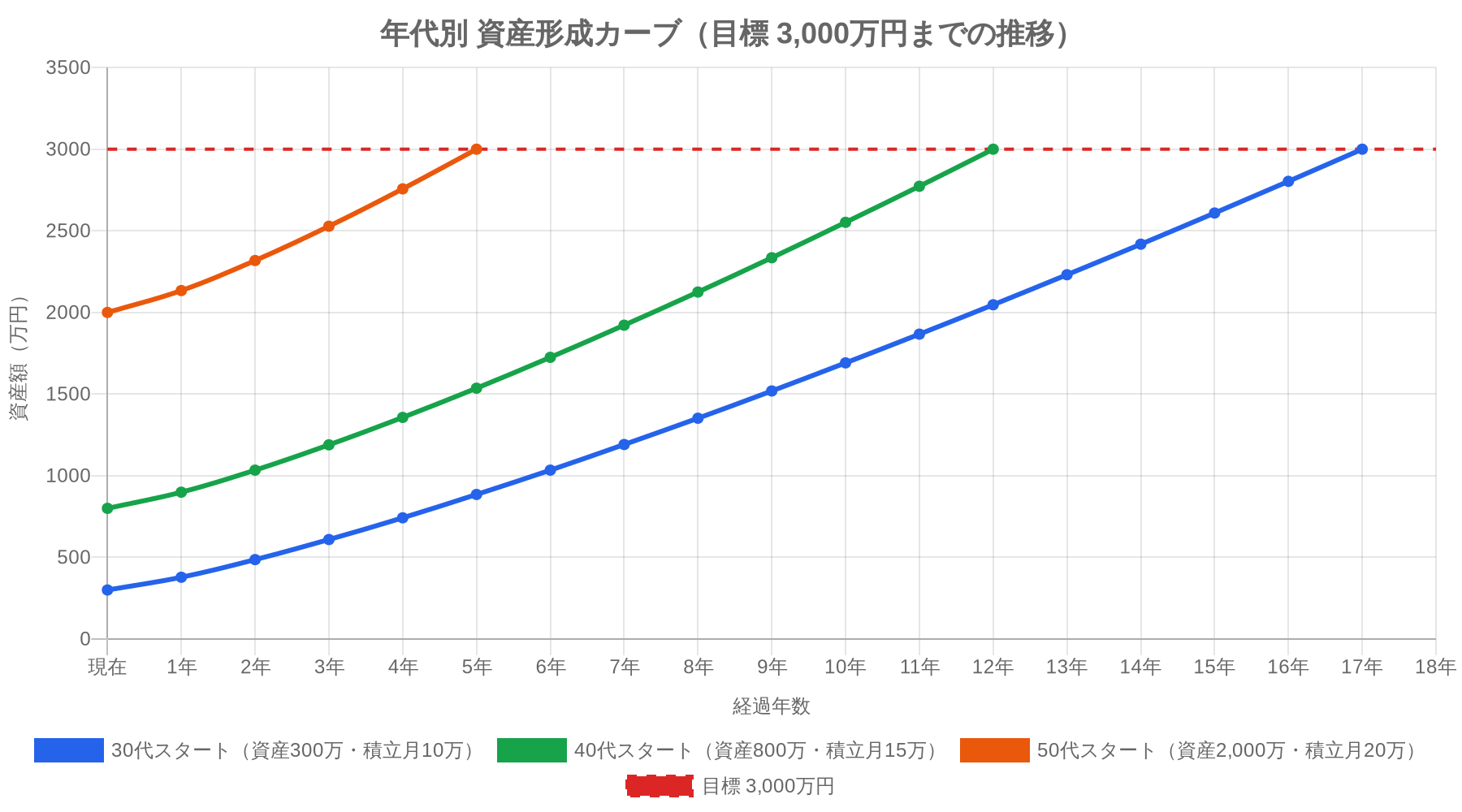

目標を「月20万円生活・サイド収入月10万円・必要資産3,000万円」として試算します(想定利回り年5%)。

30代独身のシナリオ

| 条件 | 内容 |

|---|---|

| 現在の資産 | 300万円 |

| 毎月の積立額 | 10万円 |

| 達成予想 | 約17年後(47歳前後) |

積立を月15万円に増やすと、約13年(43歳前後)に短縮できます。30代独身の最大の武器は「時間」と「身軽さ」です。副業収入をそのまま全額投資に回せる環境を作れるかどうかが勝負です。

40代独身のシナリオ

| 条件 | 内容 |

|---|---|

| 現在の資産 | 800万円 |

| 毎月の積立額 | 15万円 |

| 達成予想 | 約12年後(52歳前後) |

40代は収入のピークと残り時間のバランスが問われます。独身なら生活費を抑えやすく、積立額を増やしやすいのが強みです。積立を月20万円に増やせると、約9年(49歳前後)での達成も見えてきます。

50代独身のシナリオ

| 条件 | 内容 |

|---|---|

| 現在の資産 | 2,000万円 |

| 毎月の積立額 | 20万円 |

| 達成予想 | 約5年後(55〜56歳前後) |

50代は「ゴール間近」の人も多いです。住宅ローンがなく、親への仕送りも落ち着いてきたなら、積立額を一気に増やすラストスパートが効きます。退職金も含めてシミュレーションすると、思ったより早く到達できることが多いです。

独身サイドFIRE後の現実とリスク

メリットばかりではありません。独身でサイドFIREをするからこそ生まれるリスクも、正直に見ておきましょう。

孤独・社会的つながりの喪失

仕事は単なる収入源ではなく、人間関係や社会とのつながりを提供してくれる場所でもあります。会社を辞めた後、意識しないと人との接点が急激に減ります。

特に独身の場合、家に帰っても話す人がいない状況が続くと、予想以上に精神的なダメージを受けます。コワーキングスペース・地域コミュニティ・趣味のサークルなど、仕事以外のつながりをあらかじめ設計しておくことが必須です。

病気・介護リスク(頼れる人がいない)

独身のサイドFIREで最も注意が必要なリスクがこれです。体を壊したとき、入院したとき、動けなくなったとき——頼れる家族がいないと、すべて自分で対処する必要があります。

対策として、民間の医療保険・就業不能保険への加入を検討してください。また、緊急連絡先として頼れる友人・知人ネットワークをサイドFIRE前に構築しておくことも重要です。

生活費の想定外の増加

独身は生活費を自由にコントロールできる反面、歯止めが効かなくなることもあります。時間が増えると趣味・旅行・外食への支出が予想以上に膨らむケースは珍しくありません。

サイドFIRE後は月次で支出を記録し、シミュレーションと乖離していないか定期的に確認する習慣をつけましょう。

独身サイドFIREを成功させる5つのポイント

①サイド収入の柱を先に作る サイドFIREの「サイド」部分が、計画全体の安定性を決めます。資産形成と並行して、フリーランス・ブログ・YouTube・コンサルなど、収入の柱を先に育てておきましょう。

②NISAを使い切る 年間360万円・生涯1,800万円の新NISA非課税枠は、独身なら全額自分で使えます。運用益への課税(約20%)をゼロにできるこの枠を使い切ることが最優先です。

③生活費の「下限」を把握しておく シミュレーションは「今の生活費」で計算しがちですが、「最低いくらあれば生きられるか」という下限を知っておくと、緊急時の安心感が違います。月12〜15万円でも不自由なく暮らせるか、試しに1ヶ月やってみるのも有効です。

④社会保険の自己負担額を織り込む 独身でサイドFIREすると、健康保険・年金を全額自己負担になります。月2〜3万円の固定費として、必ずシミュレーションに含めてください。

⑤孤独対策を事前に設計する コミュニティ・趣味・移住先での人間関係など、サイドFIRE後の「居場所」をあらかじめ用意しておきましょう。お金の計画より、こちらの方が難しかったという声はよく聞きます。

まとめ

- 独身はサイドFIREに最も向いている。必要資産が少なく、意思決定が速く、生活費コントロールがしやすい

- 必要資産は「(月生活費 – 月サイド収入) × 12 ÷ 0.04」で計算。サイド収入月10万円・月20万円生活なら3,000万円が目安

- 東南アジア・地方移住との組み合わせで、必要資産を1,500万円以下に圧縮できるケースもある

- 30〜40代なら15年以内、50代なら5〜7年以内に達成が視野に入る

- 孤独・病気リスク・支出の膨張は独身サイドFIREの三大リスク。事前の設計が必須

「独身だから有利」なことを、最大限に活かしてください。あなたには、動ける自由がある。

コメントを残す